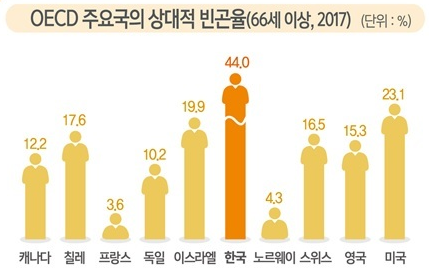

한국은 OECD 회원국 중 노인빈곤율이 굉장히 높은 나라입니다. 직장에 다니다가 그만두게 되면 노후 대비가 되어 있지 않은 분들을 우리 주변에서 쉽게 찾아볼 수 있는데요, 참으로 안타까운 상황입니다. 노인이 되기 전에 최대한 노후자금을 확보하는게 앞으로의 인생살이에서 굉장히 중요한 사항이라고 할 수 있죠. 한국 정부는 국민이 은퇴한 후 윤택한 노후생활을 위해 연금저축에 세제혜택을 부여하고, 일선 회사들에게 퇴직연금제도를 강제하는 등의 많은 노력을 기울이고 있는데요, 우리가 퇴직연금 제도에 관심을 약간만 기울인다면, 노후에 돈 걱정 없는 인생을 살 가능성이 높습니다. 한편, 회사에서 월급을 받으며 근무하시는 대부분의 직장인들은 퇴직연금에 가입되어 있습니다. 퇴직연금에 가입은 되어 있지만 딱히 신경쓰지 않으..