사람들은 불확실한 미래를 위해 일정 소득을 떼어서 저축을 하게 됩니다.

그런데, 한국을 포함하여 전 세계적으로 저금리 기조가 유지되면서 더 이상 저축만으로는 노후대비를 하기 쉽지 않은 상황입니다.

30년 후 필요한 노후자금을 5억 원이라고 가정하고 매달 일정 수준의 돈을 떼다가 저축을 한다면 이자율 수준에 따라 얼마나 저축액이 달라지는지 확인하면 다음과 같습니다.

30년 후 5억원을 모으기 위해 필요한 저축액

| 금리 | 월마다 저축해야 하는 금액 |

| 1% | 1,191,531원 |

| 2% | 1,014,764원 |

| 3% | 858,020원 |

| 5% | 600,775원 |

| 7% | 409,846원 |

| 10% | 221,191원 |

| 12% | 143,063원 |

한국은 2000년 전까지 평균 예금금리가 10% 이상이었습니다. 이때까지는 매달 월급을 저축한다면 노후 대비에 큰 무리가 없었을 수 있겠으나 2020년 현재 예금금리는 1%도 안되기 때문에 더욱 빠듯한 상황인 것입니다.

노후 대비를 위해 적극적인 재산증식이 필요하고, 다양한 방법으로 돈을 불리기 위해서 노력해야 하는데, 선행적으로 복리 효과에 대해서 이해해야 합니다.

복리효과란?

저축 및 투자를 한다면 절대적으로 이해해야 하는 개념이 바로 "복리"입니다.

복리는 겹칠 복(複) 이로울 리(利)의 뜻으로서 이로운 것이 겹친다는 뜻인데요, 이자에 이자가 붙는다는 의미도 있습니다.

원금에 대해서만 이자를 지급하는 "단리"방식에 비해 복리는 원금과 이자가 재투자되는 차이점이 있습니다.

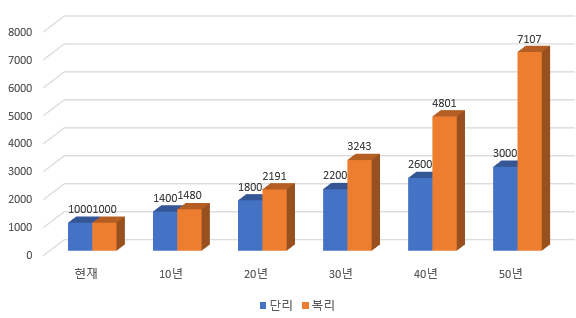

단리와 복리의 차이점은 위 그래프처럼 극명한 수익률로 나타납니다.

똑같이 1,000만원으로 시작한다고 하면 처음 10~15년까지는 큰 수익률의 차이가 나타나지 않지만, 복리 상품은 복리효과가 일어나기 때문에 시간이 지날수록 큰 수익률 차이가 나는 것입니다.

복리계산 공식

복리계산 공식은 다음과 같습니다.

| FV = PV * (1+r)^n |

| FV : 미래가치 PV : 현재가치 r = 연이율(수익률) n = 투자기간(연 단위) |

| 문제 | 해답 |

| 100만원을 연 5%의 이자율로 4년 복리로 저축하면 얼마를 받을 수 있는가? | 1,000,000원 * (1+0.05)^4 = 1,215,506원 따라서, 100만원은 4년 후 121만원이 됩니다. |

72의 법칙이란?

72의 법칙은 복리를 계산하여 원금이 2배가 되는 시기를 쉽게 알아볼 수 있는 법칙입니다.

72의 법칙 공식

| 72 ÷ 이자율 = 원금이 2배되는 시기(년) |

| 문제 | 해답 |

| 100만원을 연 6%의 복리 예금상품에 넣을 때 원금의 2배인 200만원으로 불어나는 시간은? | 12년(72 ÷ 6 = 12) |

72의 법칙 활용

72의 법칙은 목표수익률을 정할 때에도 활용할 수 있습니다.

만약에 10년 안에 원금이 2배가 되기 위해서는 연간 몇 %의 수익을 내야 할까요?

72 ÷ 10을 하면 답은 7.2%가 나옵니다.

위처럼 72의 법칙은 자금운용 계획을 짤 때 목표 수익률과 운용기간을 설정하는데 큰 도움이 될 수 있습니다.

무작정 투자에 임하기 보다는, 위 공식을 활용해서 어느 정도 투자계획을 정한다면 더욱 안정적인 투자 진행이 되지 않을까라는 생각이 드네요.

'미래설계하기 > 경제적 자유 얻기' 카테고리의 다른 글

| 은퇴 자산 불리기) 은퇴계획 설계는 ETF 모으기로 시작하세요 (0) | 2021.01.21 |

|---|---|

| 최대한 빨리 은퇴해서 자유롭자-『나는 매일매일 부자로 산다』서평 리뷰 (0) | 2020.11.11 |

| 은퇴자금 계산하는 법 - 조기은퇴하려면 얼마나 모아야 할까? (0) | 2020.11.08 |

| 돈이 불어나는 마음가짐 - 소비원칙을 만들자 (0) | 2020.10.27 |

| 개인투자자의 "마켓 타이밍" 투자는 불가능하다 (0) | 2020.10.16 |